1)股数为 242124,000*0.85%=2058,000 再出售这数量就达到公衆持股25%了.

2)4,5,6月(Q1)己实现GST,还能有近19M的净利,我只能形容 SHL-- 强,产业股中的遗珠股

3)于30-06-2015 SHL 的债务109万,公司有CASH 2.66亿,毎股净现金达RM1.09

4)公司诚信度是很好的,因此数据造假应该不会发生在这公司上。

5)SHL 绝对是投资者的首选股,公司的潜在价值好,成长佳,将会是一只黑马股。

6)买股看公司的未来是否成长,净利多少等,当可见度变得清晰,投资风险相对变小,

股价也将呈现上升势头,SHL会是不错的选择。

7)公司的赚副有30% .

现RM3.06只是PE=10 在交易,明显被低估了,合理的PE=13,价位=RM4.00

![]()

![]()

![]()

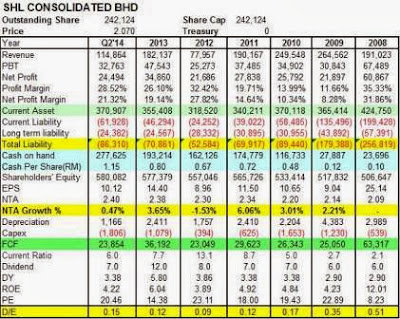

自1995年IPO上市以来,SHL持续了18年的盈利,派息也从不间断。最值得一提的是它的派息率随着每股净现金的增加而愈发的慷慨,去年股息更 来到每股12分或相等于83%的派息率。目前它的每股现金已经来到每股RM1.15(RM277mil)的水平,我有理由相信公司能够维持高往年的超高派 息率,是产业股中名符其实的现金王 + 派息王。

自1995年IPO上市以来,SHL持续了18年的盈利,派息也从不间断。最值得一提的是它的派息率随着每股净现金的增加而愈发的慷慨,去年股息更 来到每股12分或相等于83%的派息率。目前它的每股现金已经来到每股RM1.15(RM277mil)的水平,我有理由相信公司能够维持高往年的超高派 息率,是产业股中名符其实的现金王 + 派息王。

SHL目前专注于发展二线市镇(Bandar Sungai Long),SHL最新资产表中的“产业发展”项目的款项只有区区的18.7mil,比第2季度的营业额还来得低,这也是上市公司中仅见的现象,它所带出 来的信息是SHL过去所发展的项目都售窑,完全没有囤货的现象。发展二线市镇却能够把产业都售光可以看出管理层的效率与公司声誉,还有一流品质的产业才能 够达到这样的效果。

根据我找到的资料,它的Rawang – 9RCIPark (发展总值约300mil)经已完全售出,以公司过去3年平均约22%的净利率来计算,单单9RCIPark在这两年里就能够为公司带来66mil或相等 于每股27分的收入。若再加上它在Bandar Sungai Long- Palm walk 3等产业计划,糊涂认为它在2014财政年的每股盈利将有希望达到20分。

随着Bandar Sungai Long的产业步入尾声,公司将在2014年开始发展较高毛利的产业计划,其中在Kajang的Goodview Heights预计将在2014 年推出,发展总值高达1.1bil。最让我感到安心的是它发展的有地房产是目前市场上最抢手的产业,再加上公司过去的营运记录,我相信SHL在接下来的数 年依然能够拥有良好的盈利表现。

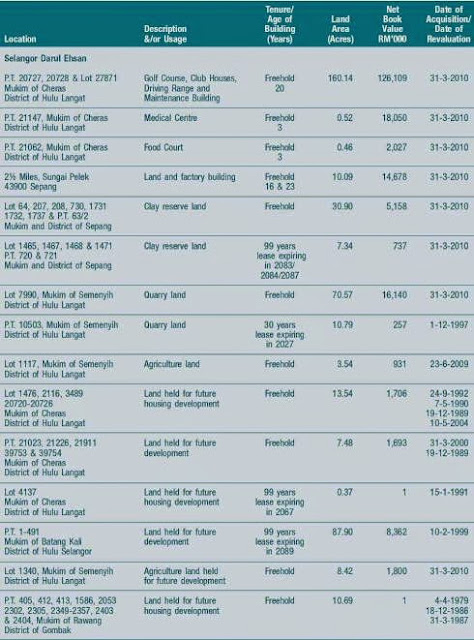

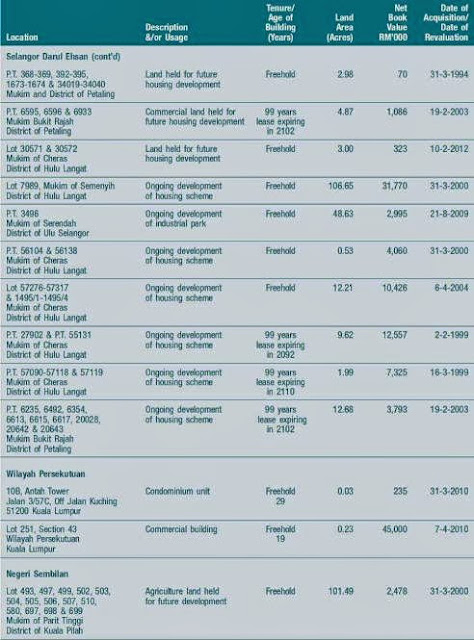

除了现金资产之外,SHL在雪州拥有庞大的廉价优良地库(或许10年都未必能够发展完),2013年报中产业报表中某些地段已经超过20年都没有重 新估值,最让人津津乐道的就是RM1k的价格在万绕买入10余亩永久地段。我们肯定是无法以这种价格买入地段了,不过却可以选择投资SHL来等待这些地库 释放它价值的一天。这也是我把突然高涨的Brem舍弃后就买入SHL的主要原因之一,我个人认为SHL的产业并不会比Brem差,即使不看它的其它资产如 炸石厂,产业投资等,单单廉宜地段、每股RM1.15净现金与偏高的股息派发率来计算,它最少也要值RM3以上。只要接下来的成绩单标青,相信它很快就能 够重回RM2.50的价格了。

数据:

![]()

SHL的地库资料(取自2013年报)

![]()

![]()

2)4,5,6月(Q1)己实现GST,还能有近19M的净利,我只能形容 SHL-- 强,产业股中的遗珠股

3)于30-06-2015 SHL 的债务109万,公司有CASH 2.66亿,毎股净现金达RM1.09

4)公司诚信度是很好的,因此数据造假应该不会发生在这公司上。

5)SHL 绝对是投资者的首选股,公司的潜在价值好,成长佳,将会是一只黑马股。

6)买股看公司的未来是否成长,净利多少等,当可见度变得清晰,投资风险相对变小,

股价也将呈现上升势头,SHL会是不错的选择。

7)公司的赚副有30% .

8)公司于6月的Q1, 2015 业绩很好,赚了 1870万,Eps=7.72sen ,nta=rm2.85

若下来Q2,Q3,Q4都有1870万(EPS=23.16 SEN),则全年可赚7480万(EPS=30.88 SEN)现RM3.06只是PE=10 在交易,明显被低估了,合理的PE=13,价位=RM4.00

9)公司2003年红股4送1后,至今2015年己12年不再派送红股,因此红股派送机会大.

供参考,进出自负.

冷门产业股 – 新協利(SHL,6017)(取自糊涂兄,谢谢他的功课,赞)

SHL目前专注于发展二线市镇(Bandar Sungai Long),SHL最新资产表中的“产业发展”项目的款项只有区区的18.7mil,比第2季度的营业额还来得低,这也是上市公司中仅见的现象,它所带出 来的信息是SHL过去所发展的项目都售窑,完全没有囤货的现象。发展二线市镇却能够把产业都售光可以看出管理层的效率与公司声誉,还有一流品质的产业才能 够达到这样的效果。

根据我找到的资料,它的Rawang – 9RCIPark (发展总值约300mil)经已完全售出,以公司过去3年平均约22%的净利率来计算,单单9RCIPark在这两年里就能够为公司带来66mil或相等 于每股27分的收入。若再加上它在Bandar Sungai Long- Palm walk 3等产业计划,糊涂认为它在2014财政年的每股盈利将有希望达到20分。

随着Bandar Sungai Long的产业步入尾声,公司将在2014年开始发展较高毛利的产业计划,其中在Kajang的Goodview Heights预计将在2014 年推出,发展总值高达1.1bil。最让我感到安心的是它发展的有地房产是目前市场上最抢手的产业,再加上公司过去的营运记录,我相信SHL在接下来的数 年依然能够拥有良好的盈利表现。

除了现金资产之外,SHL在雪州拥有庞大的廉价优良地库(或许10年都未必能够发展完),2013年报中产业报表中某些地段已经超过20年都没有重 新估值,最让人津津乐道的就是RM1k的价格在万绕买入10余亩永久地段。我们肯定是无法以这种价格买入地段了,不过却可以选择投资SHL来等待这些地库 释放它价值的一天。这也是我把突然高涨的Brem舍弃后就买入SHL的主要原因之一,我个人认为SHL的产业并不会比Brem差,即使不看它的其它资产如 炸石厂,产业投资等,单单廉宜地段、每股RM1.15净现金与偏高的股息派发率来计算,它最少也要值RM3以上。只要接下来的成绩单标青,相信它很快就能 够重回RM2.50的价格了。

数据:

SHL的地库资料(取自2013年报)

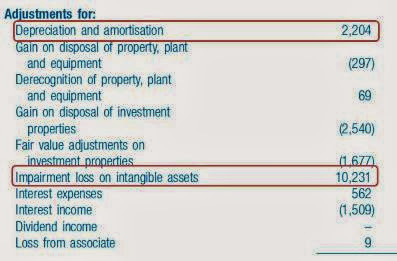

无形资产与自由现金流

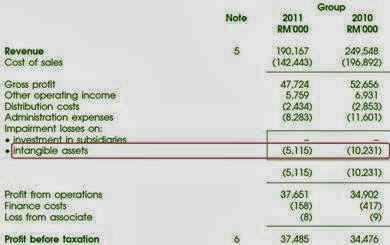

许多朋友都对SHL能够在短短5年之内累积了每股约RM1的现金感到很惊讶,除了脱售非核心资产与存货之外,究竟SHL还有什么秘密武器?我翻看了 SHL数年的年报自然也发现了SHL在2009-2011年之间把它的无形资产(intangible asset)都当成折旧(amortisation)般开销了。

数天前,我与朋友们就讨论了这无形资产折旧能够增加现金流的案例,我早在2006年就曾经投机过拥有good will amortisation的Integrax,这商誉减记表面上让公司的盈利受损,不过却为公司增加了现金流,可笑的是我当年竟然把它当成一个投机的机 会,我的看法是当商誉减记减无可减的时候,公司盈利就会来个大爆发。很幸运的当年的integrax为了我开番,可惜的是我却忽略了自由现金流的投资机 会。我相信如果当时我了解自由现金流对一家公司的重要性,或许我就不会错过许多IPP类型的公司。

趁今天有空就拿SHL的例子来做个简单记录:

1. SHL 2011年报的P&L表中把无形资产当成亏损来处理

![]()

2. 而SHL的现金流中则记录了正现金流入,与有形资产折旧一样。

![]()

参考了年报的P&L表与现金流表资料后,我就可以做出一个结论:那就是SHL已把无形资产变成了现金!而且还是合法兼无需缴税的转换法。我 是很喜欢这类用无形资产换成现金的公司,毕竟现金放在银行当定存还能够为公司带来微薄的利息收入,无形资产就只有自己看了自己爽。

糊涂投资网 http://tengkhan.blogspot.com/

![]()

新协利在3.17徘徊多时,逐步上升了7巴仙,最新业绩出炉,2015财政年表现不俗,第四季录得6千万的营业额,NP是近年来最好的一次有4千万,无论是季对季,或与前一季比较都几乎

是一倍或以上的成长。EPS更是近五年来最好的一次,因此公司也很大方的给出1角的股息。大出市场的预料。

SHL在新一季最要的收益来自雪兰莪的Bandar Sungai Long South的Goodview Heights和Sungai Choh 的Rawang Corporate Industrial Park,这两个区域带来了很高的盈利。而部分资产的重估和砖产品的销售也提高了营收。

![]()

SHL手握2亿现金,沒什么借贷,并且有能力完成建屋工程后独力发售,同时拥有的超过3亿的地库多年未重估,重估后的市场估计有10亿,约1.2块,因此 以目前股价来算有望达到最少4.6。而如果这些地库全部用来发展,并获得收益,可望为公司创造至少6块的股价。而这些都是保守估计。

接下来2016财政年,SHL在巴生谷会推出多个发展计划主要是在Semenyih, Kajang and Puchong以及MRT和SSP(Sungai Buloh-Serdang-Putrajaya)沿线的郊区,因为这部分需求会提高。

虽然消费稅和国家银行持续收紧借贷,但公司管理层仍乐观认为这对屋价的涨幅和潜在购屋者的情绪,只是很小的沖击。

值得注意的是SHL的大部分股票在主要股东手上,公众持股只有23.5%,现在提高派息,有望获得有意长期持有的公众注意。当然如果股价不升反跌的话,能夠在3块以下捡到便宜货就不要手软了。

但问题是大股东不释出股票,如何增加流通量呢?

这就是重点,如果沒有发红股,那么股东逐步卖股,股价必然逐步上涨。股东若不卖票,重估后股价飞涨,公众持股又不达标,那么最后的可能便是私有化。可能呢?

一切都有可能,如果这只金鸡可以让大股东盈利最大化,公众就失去一只高股息的公司了。

*仅供参考,盈亏自负

数天前,我与朋友们就讨论了这无形资产折旧能够增加现金流的案例,我早在2006年就曾经投机过拥有good will amortisation的Integrax,这商誉减记表面上让公司的盈利受损,不过却为公司增加了现金流,可笑的是我当年竟然把它当成一个投机的机 会,我的看法是当商誉减记减无可减的时候,公司盈利就会来个大爆发。很幸运的当年的integrax为了我开番,可惜的是我却忽略了自由现金流的投资机 会。我相信如果当时我了解自由现金流对一家公司的重要性,或许我就不会错过许多IPP类型的公司。

趁今天有空就拿SHL的例子来做个简单记录:

1. SHL 2011年报的P&L表中把无形资产当成亏损来处理

2. 而SHL的现金流中则记录了正现金流入,与有形资产折旧一样。

参考了年报的P&L表与现金流表资料后,我就可以做出一个结论:那就是SHL已把无形资产变成了现金!而且还是合法兼无需缴税的转换法。我 是很喜欢这类用无形资产换成现金的公司,毕竟现金放在银行当定存还能够为公司带来微薄的利息收入,无形资产就只有自己看了自己爽。

糊涂投资网 http://tengkhan.blogspot.com/

2015年5月28日星期四

SHL(6017)重估资产后续值得期待

(取自ck理财于札,谢谢他的功课,赞)

新协利在3.17徘徊多时,逐步上升了7巴仙,最新业绩出炉,2015财政年表现不俗,第四季录得6千万的营业额,NP是近年来最好的一次有4千万,无论是季对季,或与前一季比较都几乎

是一倍或以上的成长。EPS更是近五年来最好的一次,因此公司也很大方的给出1角的股息。大出市场的预料。

Date | Financial Year | No. | Financial Quarter | Revenue (RM,000) | Profit Before Tax (RM,000) | Net Profit (RM,000) | Earning Per Share (Cent) | Dividend (Cent) | NTA (RM) |

27/05/2015 | 31/03/2015 | 4 | 31/03/2015 | 60,976 | 46,110 | 44,245 | 18.27 | 10.00 | 2.880 |

26/02/2015 | 31/03/2015 | 3 | 31/12/2014 | 60,813 | 28,201 | 23,073 | 9.53 | 0.00 | 2.520 |

26/11/2014 | 31/03/2015 | 2 | 30/09/2014 | 56,168 | 26,640 | 20,060 | 8.29 | 7.00 | 2.490 |

27/08/2014 | 31/03/2015 | 1 | 30/06/2014 | 52,339 | 23,106 | 17,191 | 7.10 | 0.00 | 2.460 |

28/05/2014 | 31/03/2014 | 4 | 31/03/2014 | 37,767 | 20,136 | 14,354 | 5.93 | 7.00 | 2.450 |

26/02/2014 | 31/03/2014 | 3 | 31/12/2013 | 52,479 | 21,631 | 16,971 | 7.01 | 0.00 | 2.410 |

21/11/2013 | 31/03/2014 | 2 | 30/09/2013 | 55,859 | 19,556 | 14,560 | 6.01 | 7.00 | 2.400 |

29/08/2013 | 31/03/2014 | 1 | 30/06/2013 | 58,825 | 13,207 | 9,934 | 4.10 | 0.00 | 2.430 |

30/05/2013 | 31/03/2013 | 4 | 31/03/2013 | 70,218 | 16,027 | 11,399 | 4.71 | 0.00 | 2.380 |

27/02/2013 | 31/03/2013 | 3 | 31/12/2012 | 27,235 | 11,242 | 8,088 | 3.34 | 0.00 | 2.340 |

27/11/2012 | 31/03/2013 | 2 | 30/09/2012 | 44,302 | 11,267 | 8,587 | 3.55 | 0.00 | 2.300 |

29/08/2012 | 31/03/2013 | 1 | 30/06/2012 | 40,359 | 8,495 | 6,401 | 2.64 | 0.00 | 2.330 |

23/05/2012 | 31/03/2012 | 4 | 31/03/2012 | 12,199 | 7,040 | 4,891 | 2.02 | 0.00 | 2.300 |

23/02/2012 | 31/03/2012 | 3 | 31/12/2011 | 10,357 | 5,811 | 4,939 | 2.04 | 0.00 | 2.270 |

22/11/2011 | 31/03/2012 | 2 | 30/09/2011 | 30,752 | 6,803 | 4,732 | 1.95 | 0.00 | 2.250 |

24/08/2011 | 31/03/2012 | 1 | 30/06/2011 | 24,615 | 5,617 | 3,810 | 1.57 | 0.00 | 2.280 |

24/05/2011 | 31/03/2011 | 4 | 31/03/2011 | 35,625 | 9,836 | 7,399 | 3.06 | 0.00 | 2.260 |

22/02/2011 | 31/03/2011 | 3 | 31/12/2010 | 36,840 | 8,397 | 6,019 | 2.49 | 0.00 | 2.230 |

29/11/2010 | 31/03/2011 | 2 | 30/09/2010 | 50,538 | 9,653 | 6,979 | 2.88 | 0.00 | 2.260 |

24/08/2010 | 31/03/2011 | 1 | 30/06/2010 | 67,066 | 9,602 | 7,118 | 2.94 | 0.00 | 2.230 |

26/05/2010 | 31/03/2010 | 4 | 31/03/2010 | 64,358 | 9,425 | 7,723 | 3.19 | 0.00 | 2.210 |

24/02/2010 | 31/03/2010 | 3 | 31/12/2009 | 63,385 | 7,072 | 5,305 | 2.19 | 0.00 | 2.170 |

24/11/2009 | 31/03/2010 | 2 | 30/09/2009 | 62,068 | 9,784 | 7,041 | 2.91 | 0.00 | 2.200 |

25/08/2009 | 31/03/2010 | 1 | 30/06/2009 | 62,320 | 8,858 | 7,001 | 2.89 | 0.00 | 2.170 |

26/05/2009 | 31/03/2009 | 4 | 31/03/2009 | 48,912 | 4,131 | 2,903 | 1.20 | 0.00 | 2.140 |

23/02/2009 | 31/03/2009 | 3 | 31/12/2008 | 77,494 | 10,805 | 7,459 | 3.08 | 0.00 | 2.130 |

24/11/2008 | 31/03/2009 | 2 | 30/09/2008 | 60,569 | 7,179 | 5,556 | 2.29 | 0.00 | 2.140 |

26/08/2008 | 31/03/2009 | 1 | 30/06/2008 | 77,638 | 8,716 | 5,987 | 2.47 | 0.00 | 2.120 |

28/05/2008 | 31/03/2008 | 4 | 31/03/2008 | 61,288 | 9,573 | 7,200 | 2.97 | 0.00 | 2.110 |

27/02/2008 | 31/03/2008 | 3 | 31/12/2007 | 20,017 | 48,514 | 47,486 | 19.61 | 0.00 | 2.080 |

28/11/2007 | 31/03/2008 | 2 | 30/09/2007 | 72,167 | 9,480 | 7,211 | 2.98 | 0.00 | 1.930 |

27/08/2007 | 31/03/2008 | 1 | 30/06/2007 | 37,809 | 5,073 | 3,539 | 1.46 | 0.00 | 1.900 |

28/05/2007 | 31/03/2007 | 4 | 31/03/2007 | 40,159 | 4,951 | 5,012 | 2.07 | 0.00 | 1.890 |

26/02/2007 | 31/03/2007 | 3 | 31/12/2006 | 27,864 | 2,252 | 2,094 | 0.86 | 0.00 | 1.840 |

27/11/2006 | 31/03/2007 | 2 | 30/09/2006 | 39,935 | 2,747 | 3,347 | 1.38 | 0.00 | 1.880 |

SHL在新一季最要的收益来自雪兰莪的Bandar Sungai Long South的Goodview Heights和Sungai Choh 的Rawang Corporate Industrial Park,这两个区域带来了很高的盈利。而部分资产的重估和砖产品的销售也提高了营收。

SHL手握2亿现金,沒什么借贷,并且有能力完成建屋工程后独力发售,同时拥有的超过3亿的地库多年未重估,重估后的市场估计有10亿,约1.2块,因此 以目前股价来算有望达到最少4.6。而如果这些地库全部用来发展,并获得收益,可望为公司创造至少6块的股价。而这些都是保守估计。

接下来2016财政年,SHL在巴生谷会推出多个发展计划主要是在Semenyih, Kajang and Puchong以及MRT和SSP(Sungai Buloh-Serdang-Putrajaya)沿线的郊区,因为这部分需求会提高。

虽然消费稅和国家银行持续收紧借贷,但公司管理层仍乐观认为这对屋价的涨幅和潜在购屋者的情绪,只是很小的沖击。

值得注意的是SHL的大部分股票在主要股东手上,公众持股只有23.5%,现在提高派息,有望获得有意长期持有的公众注意。当然如果股价不升反跌的话,能夠在3块以下捡到便宜货就不要手软了。

但问题是大股东不释出股票,如何增加流通量呢?

这就是重点,如果沒有发红股,那么股东逐步卖股,股价必然逐步上涨。股东若不卖票,重估后股价飞涨,公众持股又不达标,那么最后的可能便是私有化。可能呢?

一切都有可能,如果这只金鸡可以让大股东盈利最大化,公众就失去一只高股息的公司了。

*仅供参考,盈亏自负